はじめに

40代サラリーマンが「トラリピFX」で月50万円の利益を出していました(2022年実績)。

今は「放ったらかし運用」にしたいので、低レバレッジに変更して月20万円程度にしています。

どこにでもいる凡人の私が残した実績や経験をもとに得られた、トラリピの設定や考え方、今後の見通しなど「皆さんのFIREにも役立つであろう情報」を公開しているブログです。

本記事を読んでほしい方

特に、上記の方にはお役に立てる記事だと思います。

私の記事をご覧いただくと、トラリピを運用する際の参考になると思います。

ブックマークへの登録やSNSのフォローをしてもらえると、継続的に記事をご覧いただくことができます。

私のトラリピ運用の基本方針

基本的には、運用そのものを放ったらかしにできるよう、リスクを最小限にさせたうえで年利10%以上を目指しています。

FXは、設定次第で安全性を犠牲にしたうえで利益率を簡単に高めることができます。

痛い目に遭ったことのある私が経験に基づいて考察した結果、年利10%が許容できる範囲内だと判断しています。

高い利益率を求められる方は、私の設定の調合を変更すると良いかもしれません。

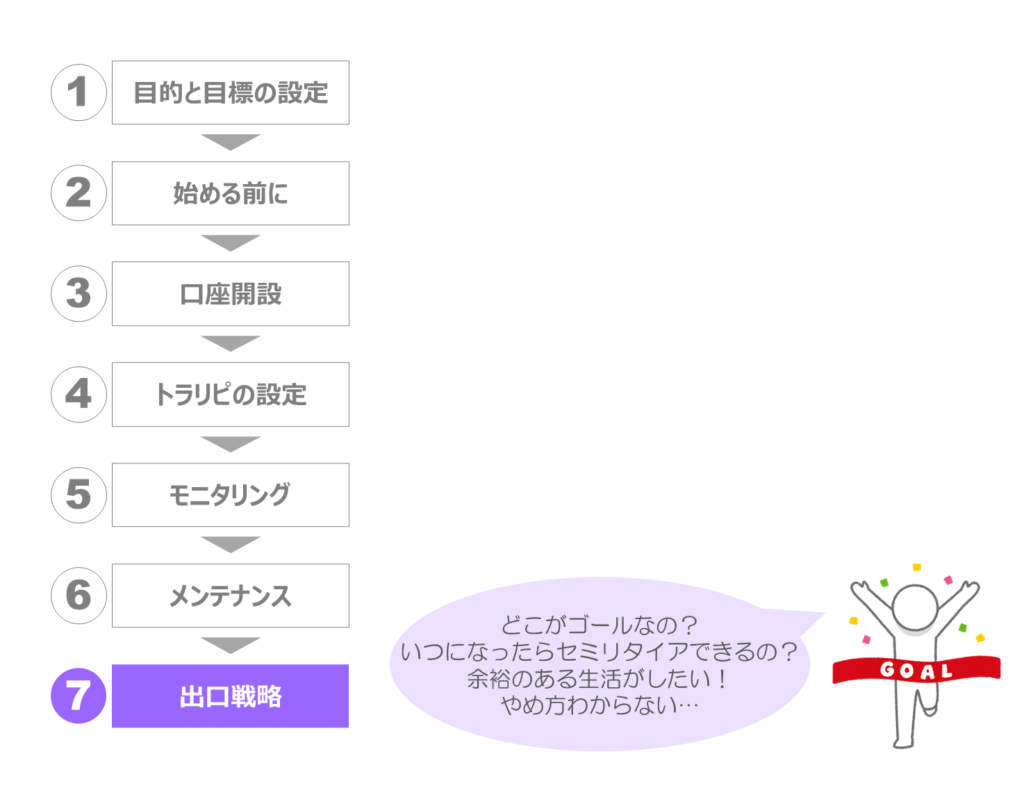

トラリピのロードマップとは?

本記事は、トラリピを始めるかどうか悩んでいる状況から、トラリピの「放ったらかし運用」による不労所得生活まで辿り着けるよう示したロードマップです。

私の描いた7つのステップを踏むことで、迷子になることなく「放ったらかし運用」まで辿り着けますし、基本を無視していなければ適切に利益を生むことができるでしょう。

分からないことがあれば、またこの記事に戻ってきていただいて、見直すこともできます。

戻ってくる可能性がある方は、この記事をブックマークに保存しておくことをオススメします。

目的と目標の設定

まず初めに、ご自身の目的と目標を設定します。

なぜ運用を始めようとしたかご自身の環境を再確認し、情報を整理してみます。

ここではトラリピはまだ出てきません。

自身の環境を再確認する

現在の日本では、「30年間給料(平均年収)が増えていない」とされており、多くの方々の不安の種となっています。

また、「老後2,000万円問題」も浮上しており、悩みは増えるばかりです。

それに対し、一生懸命働けば解決するかと言えばそうでもなく、「ブラック企業」という言葉も定着しているような社会となり、労働者は疲弊するばかりです。

そんな環境のため、会社を辞めたい、FIREしたい、経済的にゆとりのある生活が欲しい、と願ってもすぐに叶うようなものでもなく、資産運用という方法で何とかしたい、という気持ちで溢れかえっているのではないでしょうか。

とは言え、日々の生活が多忙を極め、結局は資産運用の開始を先延ばしにしたり、勉強するにも時間も持てない、という状況になっていると思います。

そこで皆さんは「FX自動売買システム」であるトラリピに辿り着いたことでしょう。

ただし、トラリピを始めるにも幾つかステップがあり、少々複雑なところもあります。

この記事は、その悩みを解決すべく「7つのステップ」で示し、放ったらかし運用による不労所得生活まで辿り着けるよう解説するものであります。

なぜ資産運用を始めるのか

まずご自身の資産運用の目的と目標を、大雑把でいいので考えてみましょう。

これには正解はありませんし、どんな回答でも結構です。

例えば、「老後2,000万円を解決させるために、30年後に2,000万円を確保したい」という感じです。

ここで知りたいのは、そのお金は、いつ、どれくらい必要なのか?であり、ご自身で把握しているかどうかの確認です。

しかし、「毎日ゆとりのある日々を過ごしたい」という回答もあると思います。

前者は、30年後に2,000万円、と目標が明確であり、30年間取り崩さず貯め込む性質の資産運用も選択できます。

一方後者では、資産運用で得た利益を日々の生活に充てるわけですから、利益を現金化させることができる資産運用方法を選択しなければなりません。

どうやって資産運用するか?

資産運用には幾つかの手法があります。

株式、投資信託、不動産、債券、FX、暗号資産、・・・、など多数あるため、どれを選択すれば良いか悩むところだと思います。

なぜ悩んでしまうかと言いますと、どれも勉強しなければ利益をあげられない(つまり難しい)という認識があるからでしょう。

その中で皆さんは、トラリピならできるかも?と興味を持たれ、情報を詮索していることかと思います。

私個人の意見としては、それは「正解」だと思います。

何故なら、以下の7つのステップを踏めば、どなたでもトラリピによる運用の見通しが立つ(想像がつく)からです。

ただし、最終章にある欠点や注意点も把握しておく必要があります。

また、前項で示した「利益の取り崩し」についてもトラリピは可能ですため、運用方法としては優れていると私は考えています。

最後に、トラリピを「今」始めておくべき理由を述べておきます。

それは、長い人生を考えたときにトラリピ運用の経験を持っておくというメリットがとても大きいからです。

どんなに少額であってもトラリピ運用の経験があれば、将来大金を持ったとしても、トラリピを利用してどのように運用すればいいか即座にイメージが湧くでしょう。

また、FXの相場感も得られますし、場合によっては将来トラリピでは運用しない(選択肢を整理する)という決断も今のうちにできることにも繋がります。

ここで申し上げたいのは、「お金」「資産」という視点よりも「時間」という視点の重要性です。

詳しくはこちらをご覧ください。

トラリピを始める前に

ここでは、トラリピを始める準備について説明します。

まだ口座開設の段階ではありません。

トラリピとは?

トラリピの仕組みについてはマネースクエア社のサイトで学ばれるのが最も分かりやすいので、私から説明することは控えます。

ただし、トラリピは「FX自動売買」と言っても、自分で設定する手動タイプの自動売買です。

現在は「勝率〇%」というような人工知能による自動売買もあるようですが、自分自身で論理を理解できないものに大事なお金を預けることはできないと考えているため、私は手動タイプのトラリピを選択しています。

これについては、過去の記事でも述べていますので、合わせてお読みください。

トラリピについてまだ理解が乏しいという方は、是非マネースクエア社のサイト(以下リンク)にて仕組みを学んでみてください。

運用資金の設定

トラリピを始めるにあたり、運用資金の制限(最低限度額など)は特にありません。

ただし、少なくとも20万円程度は必要であろうと考えています。

また、マネースクエア社がサイトで紹介している提案は、運用資金を100万円として算出していることが多いです。

充当する運用資金の考え方は、通常の資産運用と全く同じです。

生活の中で貯めた資金のうち、運用に充てても良いであろう余裕資金をトラリピに回しましょう。

多かれ少なかれ、資産運用には必ずリスクが伴うことに注意が必要ですが、トラリピはFXですのでリスクの大きさは自分自身で選べるのが特徴です。(FXはレバレッジをかけることができます)

レバレッジを大きくかけると利益も大きくなりますが、同時に損失も大きくなりますので、自分自身によるコントロールが必要です。

最後に補足しておきたいのが「追い金」です。

初期の運用資金以外に毎月お金を追加して運用資金を増やしていく、という方法もあります。

運用資金を増やせば、その分利益も増えますし、その利益がまた運用資金となり、また利益が増えます。

要は「複利効果」です。

利益を増大させていくためにも。毎月の本業の収入から「追い金」をすることも考慮しておきましょう。(追い金の後には設定の調整も必要となります)

リスク許容度の確認

自分自身がどこまでリスクを背負えるか、を確認します。

トラリピは設定次第で安全性を犠牲にしたうえで利益率を簡単に高めることができます。

その利益率と安全性のバランスをどのようにするかは、各個人の「リスク許容度」によって異なります。

- 年齢:若いほうが低リスク

- 職業:収入が安定しているほうが低リスク

- 貯金:運用資金以外に貯金があるほうが低リスク

- 家族:独身のほうが低リスク

基準を率直に言うと、ロスカットの危機があるという時に「追い金」ができる資本力があるかどうか、ロスカットしてしまって資金が消えたとしても人生のやり直しができるか、という点です。

私の場合は、子供たちの教育費が必要ですため、利益率よりも安全性の高いトラリピの設定を組んでいます。

もし子供たちが卒業して自立してくれれば、やや利益率を高める設定にシフトしていくことでしょう。

トラリピの口座開設

ここでようやく、トラリピの口座開設を始めます。

ただの作業ですので、この章はすぐに終わります。

口座開設の前に準備するもの

- 「スマートフォン」

- 「マイナンバーカード(顔写真つき)」あるいは「通知カードと運転免許証」

この2つさえあれば、準備完了です。

トラリピの口座開設は、全てスマホでの操作で完結します。

口座開設の仕方

トラリピの口座開設は非常に簡単で、10分程度で口座開設の手続きを終えることができ、最短で申込当日に口座開設できます。

なお、トラリピの口座開設は無料ですし、口座を持っているだけでは費用がかかることはありません。

とりあえず手続きして口座開設さえしておけば、あとは好きなタイミングでトラリピを始めることができます。

- 以下のリンクからマネースクエア社のページにいく

- その下に貼り付けた記事を同時に見ながら手続きを進める

この2つのステップだけで、迷うことなく終えられます。

口座開設を終えたら

口座開設を無事に終えることが出来ましたら、あとは入金するだけです。

入金には「クイック入金」が利用できます。

クイック入金とは、インターネットバンキングを利用することで即時に反映させることができるうえ、振込手数料が無料(マネースクエア社の負担)です。

詳しくは、上に貼りました記事にご覧ください。

トラリピの設定

トラリピを始めるにあたり、最も悩ましい部分だと思います。

幾つかにブレイクダウンして説明しますが、個人的には「誰かのマネ」をしてしまうことが最も早く失敗が少ないのではないかと思います。

スタイル・方針

前章で「リスク許容度」について述べましたが、そこで概ね自身のスタイルや方針が見えているかと思います。

こちらについては、正解も不正解もありません。

ただし、トラリピを始めるにあたりザックリとした自身の方針は持っておいたほうが、他人に流されることもなく運用しやすいと思います。

トラリピの成果を公開している方が多数いますので、その頭数ほどの設定が目に入るでしょうけれど、他人様の設定が良く見えてしまうこともありますから注意が必要です。

また、自身の性格によってもスタイルが異なることがあります。

トラリピは設定によって利益の生じ方も変化するわけですが、例えば「利益値幅」を狭くすると、毎日少しずつ利益が生じるのでトラリピ運用のモチベーションを維持しやすい、と言われています。

一方「利益値幅」をやや広くすると、一回の決済による利益が先程より多くなりますので、最終的な利益率が高い可能性がある、とも言われています。

これは自身の性格に合わせて検討してみるのが良いでしょう。

戦略

トラリピを始めると、幾つかの「戦略」と呼ばれるものを目にします。

こちらについては、次項「誰かのマネ」に貼っているリンクの記事をお読みください。

知っていると大いに便利です。

これらとは別に、短期的運用と中長期的運用を考慮した戦略もあります。

短期的運用とは、近い将来の値動きが予想できているためにその狭いレンジに仕掛ける、という中級者以上向けの戦略ですので、ここでは述べることは控えることにします。

しっかりと中長期的運用に目を向けていただいたほうが、皆さんがトラリピに求めている運用が実行できると思います。

また、「追い金」ができる方にとっては、設定の追加をどのように考えるか、どのようにそれらを実行していくかという点も重要な戦略になるわけですが、それは次々章「トラリピのメンテナンス」で述べることに致します。

誰かのマネ

トラリピをこれから始める方にとっては、自分で設定しろと言われても想像がつきづらいことでしょう。

今となっては、「トラリピは他人のマネから入る」のが最も一般的で妥当であろうと考えられます。

そのほうが、設定を考えたり入力したりする手間を省く「単なる時間短縮」だけでなく、先人が利益率やリスクなどを十分に検討し終えた設定なので安心感があるからです。

トラリピで最も有名なのが鈴さんで、鈴さんの設定をマネする方が多数いらっしゃるかと思います。

このように誰かのマネをすることで基礎を理解し、その後自分でカスタマイズしていくことが一般的な道筋でしょう。

私も実際に鈴さんの設定から取り組み始め、数か月後には自分用に大きくカスタマイズしました。

鈴さんの設定をマネされても結構ですし、その他の方のものでも良いかと思います。

もし私の設定をマネされたいのであれば、以下のリンクからお入りください。

通貨ペアの選定・組み合わせ

トラリピを始める際には、必ずと言っていいほど「どの通貨ペアから始めるか」で悩むと思います。

それは、目標や運用資金や好みなど、個人によって大きく左右されるものですし、正解がないものです。

そのため、前項のように誰かのマネでも結構かと思います。

しかし、その判断材料の1つとして忘れてはならないのが「スワップポイント」であると個人的には考えています。

特にマイナススワップは毎日じわりじわりと利益を蝕んでいきますので、妙に嫌な感覚を覚えますし、場合によっては決済されたときに利益でなく損失となっていた、ということも有り得ます。

マイナススワップに焦点を当てた「通貨ペアの選定」が紹介されているのはあまりありませんため、よろしければこちらの記事をご参照ください。

また、リスク分散のために複数の通貨ペアを持つこともあります。

その際にも同様に通貨ペアを選定しなければならないわけですが、その組み合わせにも注意すべき点があります。

それについては、こちらの記事で紹介していますので、合わせてお読みください。

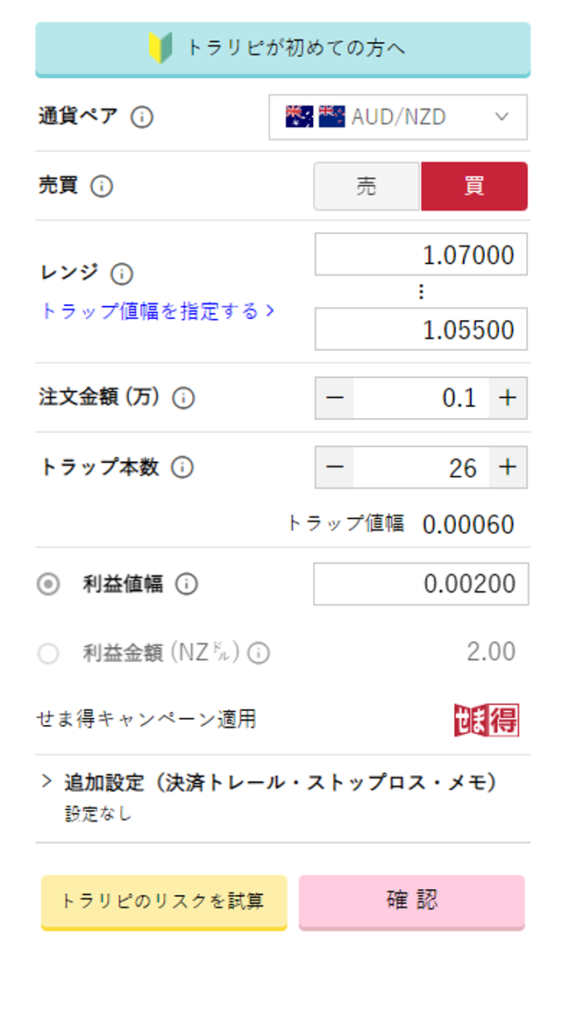

設定時に選択・入力が必要な項目

トラリピを設定する際には、誰かのマネをするにしても、自身で入力しなければならない箇所があります。

よく理解していないにしても、以下の項目が必要であることは認識しておきましょう。

画面を見れば直感的に分かる項目だとは思いますが、初めてで理解しづらい箇所もあるかもしれません。

ただし、設定を確定する前に、設定した全ての注文を示す画面に移りますので、その画面右側で最終確認するのが良いでしょう。

もし間違えたとしても、あとで修正することは可能です。(設定の変更方法は、次々章「トラリピのメンテナンス」で述べています。)

また、設定を確定する前に、その設定のリスク「ロスカットレート概算」を算出することもできますので、必ず利用するようにしましょう。

利用方法は本章「誰かのマネ」に貼っているリンクの記事に記載しております。

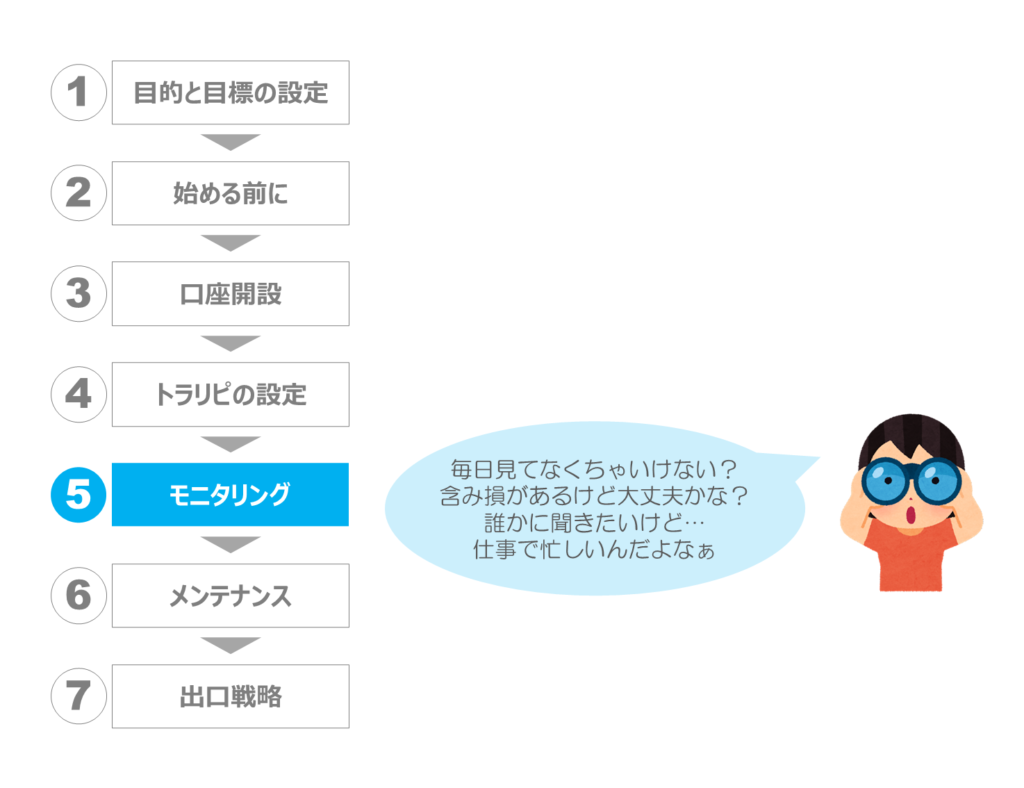

トラリピのモニタリング

トラリピの設定を終え運用が始まった後は、基本「放ったらかし(設定に触れない)」で結構です。

運用し始めの頃は、気になってつい様子見をしてしまうと思いますが、動き(注文)があった場合にはメールでお知らせが届きますので、それで十分でしょう。

モニタリングの頻度

モニタリング(様子見)の頻度に決まりはありません。

普段は1週間に1回でも結構ですし、1か月に1回でも結構です。

時間と手間をかけないよう自動売買システムを使っているのですから、特別な理由がなければモニタリングする必要はないかもしれません。

情報収集(大局をみる)

モニタリングに時間と手間をかけない分、情報収集にかけてみてはいかがでしょうか。

トラリピに慣れてくると、この通貨ペアのほうが利益率が高そうだ、リスクが低そうだ、このレンジに設定しているのは勿体ない、など感じてくると思います。

その時、社会情勢や経済指標はもちろん、SNSやインフルエンサーからの情報が役立つこともあると思います。

大局を見るという意味でも、ルーチンワークとして情報収集してみるのは有意義だと考えられます。

なお、私のブログでは毎週記事をあげておりますので、そこで多少の情報を提供しています。(記事:今週を考察する)

多数の情報を収集するのが面倒という場合には、私のブログを週1回覗くという程度でも良いかもしれません。

ブログを更新した際にはSNS(TwitterやInstagram)でお知らせしますので、フォローしておくと便利でしょう。

また、大局を見るために理解するのであれば、中長期戦略と題した記事もありますので、必要であればご覧ください。

含み損とロスカットリスクの確認

相場が自身の想定と逆方向に大きく動いた際、トラリピの特性上、含み損が加速度的に増えることになります。

これがトラリピ運用者を不安にさせる最も大きな要因の1つとなります。

不安の理由は「ロスカットになってしまうのではないか」だけでしょう。

設定する前に必ずリスクシミュレーションをしていますから、ロスカットレートは自身で把握済みであるはずです。(前章「トラリピの設定」を参照ください)

不安があれば「クイック入金」で証拠金を即時的に積み増すことでの対策も可能です。

不安解消のために、ロスカットレートの再計算やクイック入金などの対処をすることは有用ですから、相場が大きく動いた際にはモニタリングしても良いかもしれません。

その他にも、リスクマネジメントするためのシミュレーションもあります。

過去の記事でも触れていますので、ご覧になってみてください。

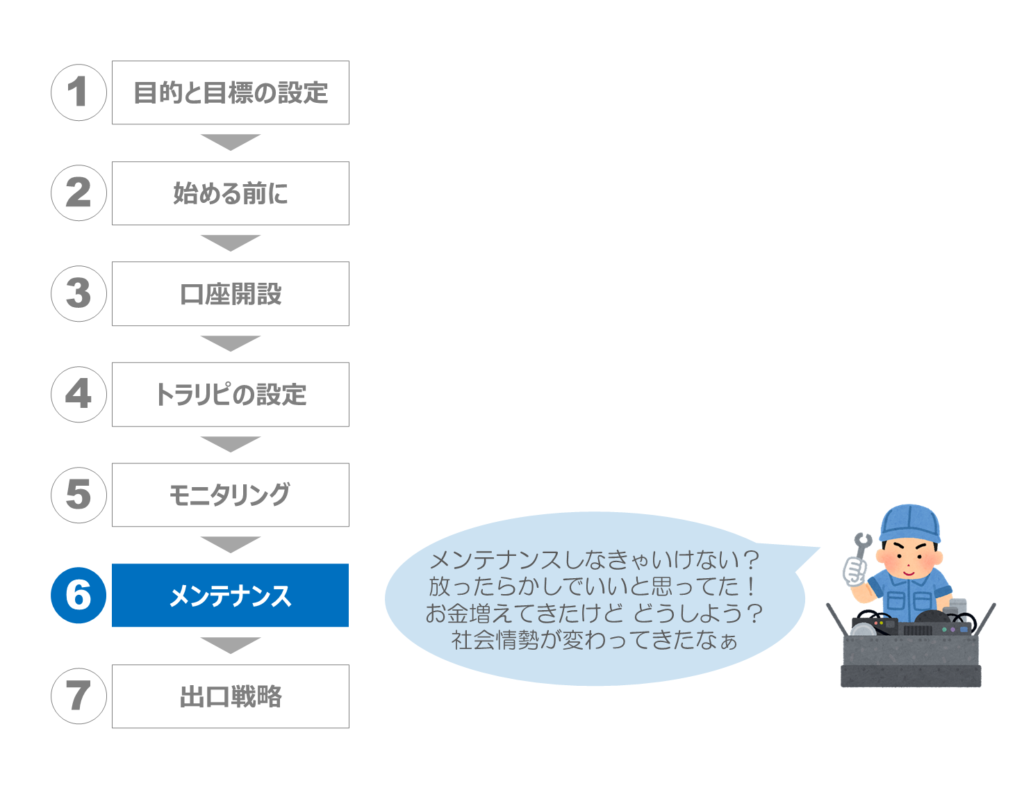

トラリピのメンテナンス

トラリピの設定を終え運用が始まった後は、基本「放ったらかし(設定に触れない)」で結構ですと述べましたが、幾つかの理由でメンテナンスする(設定を変更する)ときが必ず来ます。

この章では、それらの理由とその方法について触れていきます。

メンテナンスのメリット

トラリピをメンテナンスする(設定を変更する)理由は、以下の3点です。

- 運用資金に対する利益率を向上させる

- ロスカットリスクを低減させる

- 中長期的運用を目指す

利益率の向上とリスクの低減は、比較的理解しやすい理由でしょう。

設定した当時と現在では状況が変わることは世の常であって、設定している通貨ペアやレンジを変更することで調整していくのは当たり前のことです。

メンテナンスが行われることにより、その設定は現状バージョンに調整・リセットされたわけですから、また暫くは(現状で理想としている)運用を継続できます。

これを繰り返すことにより、中長期的運用も可能となるわけです。

例えて言うならば自動車と同じで、長く乗り続けたいのであれば、丁寧に扱ったりキレイに掃除したりするでしょうし、費用は掛かりますがオイルや部品の交換などもするでしょう。

しかし、部品交換など一切せずに「真の放ったらかし」にしてしまったら、走らなくなってしまい、結局は大金はたいて新しい自動車を買わなくてはなりません。

少しずつメンテナンスすることで、自動車もトラリピも長く走らせることができるでしょう。

メンテナンスの頻度

メンテナンスの頻度に決まりはありません。

簡単に言えば、自分自身でメンテナンスすべきと思ったタイミングがその時です。

為替相場が変わったとき、運用資金に変化があったとき、自身の設定に不自然さを感じたとき、などタイミングは人それぞれです。

ただし、通貨ペアの変更などで損失が生じる場合は、頻繁に実行しても利益よりも損失が上回ってしまいますので、注意が必要です。

複利を目指したメンテナンス(増資)

一方で、運用資金が増えたためにメンテナンスする(設定を変更する)こともあるでしょう。

ここでは「増資する」という言葉にしておきます。

運用資金が増える理由としては、「トラリピ運用によるもの」と「本業の収入によるもの(追い金)」が主であるでしょう。

その他もありますが、それについては次々章「トラリピへの疑問・懸念」でも述べていますので、是非ご覧ください。

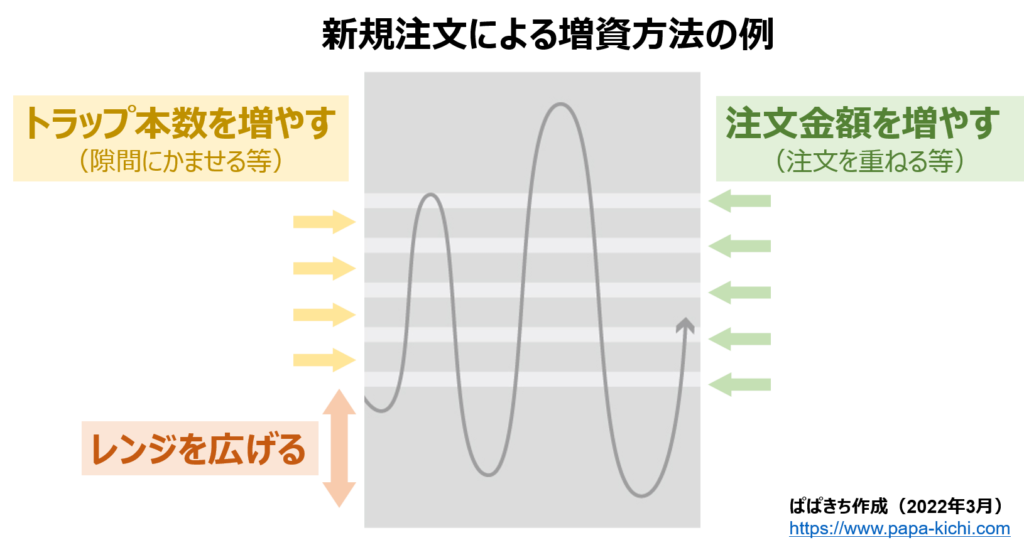

増資の具体的な方法として、幾つかの選択肢があります。

- 保有している通貨ペアのなかで、Lotを増やす

- 保有している通貨ペアのなかで、トラップの間にはめ込む(トラップの間隔を狭める)

- 保有している通貨ペアのなかで、レンジを広げる

- 保有している通貨ペアで、別戦略を追加設定する(ワイドレンジ戦略にナローレンジ戦略を追加する、など)

- 別の通貨ペアを追加設定する

増資をするには「設定の変更」が必要であるわけですが、設定の変更に注意点がありますので、こちらの記事をご参考になさってください。

増資する理由は、当然ながら利益を高めるためでありますが、その裏には「複利効果」を期待しているからでもあるはずです。

複利効果については、次々章「トラリピへの疑問・懸念」でも述べていますので、是非ご参照ください。

通貨ペアの変更

設定を変更するときとは、為替相場が変わったとき、運用資金に変化があったとき、自身の設定に不自然さを感じたとき、などと述べましたが、「通貨ペアを変更する」となると、新規に通貨ペアを追加することも意味しますが、一方、現在保有している通貨ペアの注文をやめポジションを減らすことも意味しています。

含み損を抱えている通貨ペアをやめるとなると、やめる方法によっては損失が生じます。

トラリピのやめ方にも工夫が必要ですので、その具体的な方法については、次章「トラリピの出口戦略」をご参照ください。

設定の変更を頻繁に実行しても、得られる利益よりも変更時に被る損失が上回ってしまうことがありますので、注意が必要です。

いざという時の相談相手

トラリピで運用している以上、色々と悩むこと・困ることが起きることもあるでしょう。

そのとき誰かに相談したいと思うことは、特に初心者であればあるはずです。

そんなとき、どのように解決すれば良いでしょうか。

基本的に不正解はありません。

経験者が身近にいれば良いでしょうけれど、そうでない場合はSNSなどを利用することになるでしょうか。

私でも構わないのでしたら、「質問箱」をご利用ください。

また、最も重要なのは、マネースクエア社にも簡単にオンラインで尋ねることができるということです。(詳しくは以下リンクからどうぞ)

最終章で述べますが、初心者にも優しいこの制度があるからこそ、トラリピで運用開始することに価値やメリットがあります。

節税対策

ここで言う「トラリピ」はFXですので、トラリピで得た利益は「雑所得」であり、年間利益20万円以上の方は、分離課税の対象となります。

該当する方は別途納税の手続き(確定申告)が必要でありますと同時に、適切な節税対策にも興味を持たれるところと思います。

詳しくは以下リンクの記事をご参照いただきたいのですが、税金に対する詳細は、必ず税務署または税理士などの専門家にお問い合わせください。

トラリピの出口戦略

ここまでは、どのように資産を増やしていくかについて触れてきました。

しかし、資産を増やした後に何かしらの個人の目標があるからこそ、いま資産を増やしているのではないでしょうか。

自身が死ぬ時に資産のピークであっても意味がありません。

ここでは、トラリピの出口戦略について述べることにします。

トラリピのやめ方

まずはトラリピそのものをやめる方法です。

トラリピの欠点は「必ず含み損がある」ことです。

含み損を上手にコントロールしながらやめたいと思うでしょうけれど、その状況に応じてやめる方法は変わってくると思います。

その方法については以下の記事で述べていますので、こちらをご覧ください。

またこれは、トラリピの一部をやめる時にも有効です。

上述の通り、運用する通貨ペアをやめる時など設定を変更する際にも参考になる方法です。

必要に応じて参考にされると良いでしょう。

トラリピを利用した不労所得生活

私をはじめ、多くの方が「セミリタイア」「FIRE」を目指していることでしょう。

その際に生活を支えるのは不労所得であって、その方法が資産運用であり、その1つとしてトラリピを検討されていることかと思います。

トラリピの特徴は、「キャピタルゲイン(売買利益)」を「インカムゲイン」のように毎日受け取ることができることです。

例えば株式投資やインデックス投資であれば、いくら含み益があったとしても、売らなければ手元の現金にはなりません。

トラリピの場合は、毎日その利益を受け取ることができるので、出金すればそのまま生活資金に充てることができます。

もちろん、運用資金を増やすフェーズであれば、得た利益を全て運用資金に充てる(複利運用する)わけですが、そのフェーズが終わった場合には生活資金に充てられますし、その時々の自身の状況によってどちらにも選択できるというメリットがあるわけです。

そういった観点で見れば、トラリピは高配当株投資に似ているでしょうし、高配当株と同様、利益が手元にあるので、即日そのまま複利運用に充てることができることも大きな特長です。

複利運用の重要性は、次章「トラリピへの疑問・懸念」でも述べていますが、運用資金を増やす観点で絶対に無視できませんし、複利は利益をこまめに投資に回す(循環させる)ことで最大の効果を発揮しますから、即日複利運用に充てられるトラリピは非常に優秀な投資手法の1つと言えます。

一方、株式投資やインデックス投資はその出口戦略が難しく、いつどのように株式を売却するか判断に迷ってしまうことで結局利益を生活資金に回せず、ずっと投資額を増やしていくだけになってしまい、目標としている「セミリタイア」「FIRE」に辿り着きかねません。

トラリピの出口戦略は、比較的理解しやすく受け入れやすいのが特徴でしょう。

価値観に沿った人生のゴール

前項では、トラリピの出口戦略として「セミリタイア」「FIRE」を事例に、利益の生活資金への変換について述べました。

しかし、あくまでもそれは一例であって、個人によっては目指すものが異なるでしょう。

どのような目標であっても、トラリピの特徴が自身の目標達成に役立つのであれば、活用すべきです。

自分の人生は、最終的には自分自身で助けるしかありません。そして、私を含む他人に惑わされるものではありません。

トラリピへの疑問・懸念

まだトラリピを始めていない方にとっては、その他にもトラリピへの疑問や懸念が幾つかあるかと思います。

全て網羅していないかもしれませんが、必要であれば是非ご覧ください。

なぜトラリピで運用するのか?

複数ある投資手法のなかで、私はトラリピをメインで運用しています。

それは、長い人生を考えたときにトラリピ運用の経験を持っておくというメリットがとても大きいからです。

詳しくはこちらをご覧ください。

年利10%は妥当か?

現在、最も優秀な投資とされているのが「インデックス投資」と言われています。

優秀と言われている所以は、長期運用による高い年利と高い安全性です。

もちろん、私もしています。

そのインデックス投資でも年利5%程度ですから、私のトラリピの「年利10%」はギャンブル性が高いと思われるかもしれません。

しかし、私の設定をマネするだけで、どなたでも年利10%の資産運用を始めることができます。

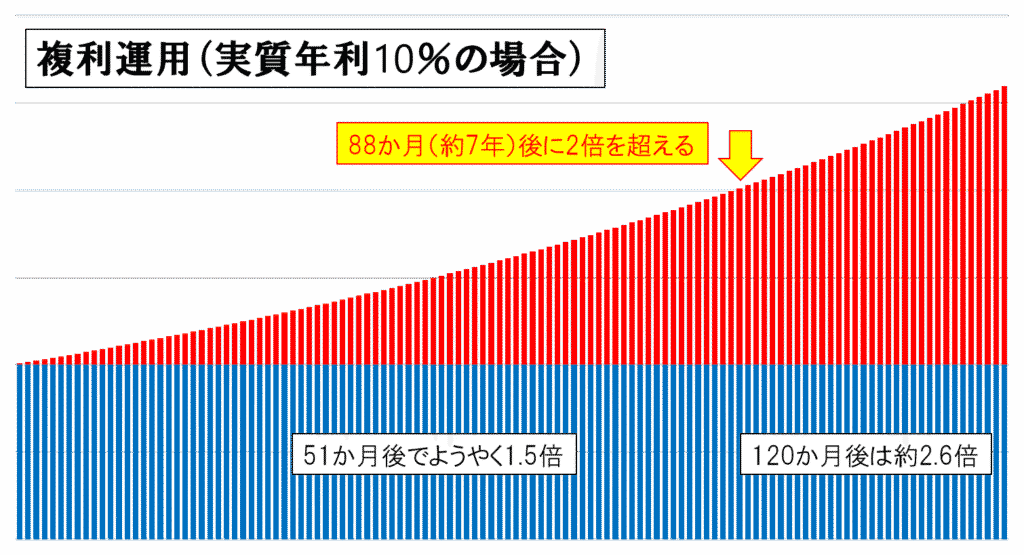

年利10%で複利運用できれば、約7年で資産が2倍になります。

上図は、複利運用をした際の経過を表しています。

青の「元本」に対して、赤の「利益」は曲線を描いており、元本を増やさなくても利益は伸び続けています。

(元本がいくらであっても年利10%であれば同じ曲線を描きます)

もしこれに、さらに毎月3万円ずつトラリピに追加できれば、120か月後には約615万円(元本360万円の約1.7倍)が追加されます。

つまり、運用資金500万円でトラリピを始め、さらに毎月3万円ずつ追加できれば、10年(120か月)後には1,912万円(1,297万円(500万円の複利)+615万円(毎月3万円追加とその複利);1,912万円のうち元本は860万円)となり、「老後2,000万円問題」を概ね解決できることになります。

私と一緒に、新しい未来を探す第一歩を踏み出しましょう!

鈴さんの設定をマネしたほうが良いか?

考え方は人それぞれですので、どれが正解というものはありません。

私も鈴さんの設定から始め、安全性と利益率の最適化を目指しマイナーチェンジをし続けた結果、現在の私の設定に至っています。

残念ながら、鈴さんの設定には3つの大きな課題があり、マイナーチェンジしなければ期待する利益率があげられないことが分かりました。

鈴さんも私も「ロスカットをさせない」という主軸があり設定を組んでいますので、結論としては、どちらをマネされても問題はないと考えています。

誰のマネをすべきか、過去の記事でも触れていますので、こちらも合わせてご覧になってみてください。

トラリピの口座開設は、他社と比べてメリットがあるか?

いま口座開設すれば「トラリピ・オンラインサポート」を利用できるので、安心してトラリピを始めることができます。

新しく投資を始めるときは、誰かに教えてもらわないと不安があります。

「トラリピ・オンラインサポート」には2つのサポートがあり、学習型の「グループセミナー」はトラリピを始めるにあたり必須とも言えますが、相談型の「個別ミーティング」は単なる疑問の解決だけでなく個人に合わせて注文の仕方のアドバイスもしてくれます。

この両方の形式でサポートしてくれるのはマネースクエア社だけですから、これだけでもトラリピを選ぶ理由になります。

まずは口座開設し、このサポートを受けてから、実際にトラリピを始めるかを考えても良いかもしれません。

さらに、トラリピを選択するメリットとして4つの理由を纏めていますので、詳しく知りたい方はこちらもあわせてお読みください。

トラリピの欠点

当然ながら、トラリピで運用するにも欠点があります。

思い浮かぶものを幾つか提示しますが、その解決法をカッコ書きで記載しますので、そちらも合わせてご覧ください。

- 初心者には設定が難しい(→誰かのマネから始める、オンラインサポートを受ける)

- レバレッジに注意しなければロスカットする(→設定前に必ずロスカットレートを算出する、その後はリスクシミュレーションでメンテナンスする)

- レンジ相場の通貨ペアを選定する必要がある(→レンジ相場の通貨ペアを選定する、「通貨ペアの選定・組み合わせ」の項を参照)

- 常に含み損を持つ(→含み損は絶対に免れないので諦める、ロスカットしなければ良いと理解する)

- スワップで損することもある(→マイナススワップのポジションを保有しない、「通貨ペアの選定・組み合わせ」の項を参照)

トラリピの悪い評判

トラリピにも悪い評判があります。

その多くは「大損する」「儲からない」でしょう。

しかし、大損することや儲からないことは個人の設定に原因があり、トラリピの原理・原則を理解しないまま始めたからではないでしょうか。

あるいは「思ったより儲からない」のであれば、ただの個人の感想であり、システム(トラリピ)に対して不満を言うのはお門違いでしょう。

その他、マネースクエア社への不満(スワップ・スプレッドが他社より悪い、など)はあると思いますが、それは「トラリピ」でなく「マネースクエア社」の問題であり、論点が違います。

ちなみに、上で述べた不満は私の本音です。

いずれにしましても、トラリピは「FX自動売買」という単なるシステムであって、それをどのように動かすかは自分次第でしょう。

「トラリピのメンテナンス」の章で、トラリピの例えとして「自動車」を挙げましたが、ここにも当てはまるのではないでしょうか。

どのように運転するか、どのようにメンテナンスするかは自分次第であり、事故を起こしたとしても自動車メーカーの責任することはまずないでしょう。

トラリピを始めるための運用資金は?

トラリピを始めるにあたり運用資金がいくら必要か、は決まりがありません。(必要証拠金は必要です)

強いて言えば、20万円程度あると「1セット」と言えるようなトラリピの設定をできることが多いです。

「20万円あるいは30万円から始めるトラリピ」の設定を公開しています。

基本的には、私の設定をアレンジしたものです。

こちらを上手く調合することで、ご自身に合った設定にすることができると思います。

また、マネースクエア社では幾つかの公式の戦略を提示しています(以下リンク;トラリピ戦略リスト)が、それは運用資金を100万円で設定しています。

おわりに

この記事に辿り着いた方は、少なからず資産運用や投資に興味があり、少しでも自分に合う運用方法を探している方だと思います。

今の延長線上にはない未来に辿り着くためにも、この記事をご覧になったのをきっかけに、まずは少額から試しにトラリピを始めてみるのはいかがでしょうか。

もしトラリピを始めようと思われましたら、ぜひ以下のリンクから口座開設をお願いします。

私が記事をあげ続けるモチベーションになりますので、 応援をどうか宜しくお願い致します!

\マネースクエア社のページはこちら/

最後までお読みいただき、ありがとうございました。

口座開設してマネするだけで、年利10%の不労所得を得られる可能性があります。

今と同じことをしているだけでは、今と変わらない未来が待っています。

その他、トラリピ関連記事が30以上ありますので、まずはトップページからご覧ください。

コメント